Előző cikkemből kitűnik, hogy amennyiben valaki nem érti meg az idők szavát, nem gondol nyugdíjas éveire, annak bizony a megérdemelt pihenés időszakában komoly anyagi gondjai lesznek. Az addig megszokott életszínvonala 30 %-ra fog csökkenni.

Ha valaki azt gondolja, hogy Ő minden hónapban befizeti az állami nyugdíjrendszerbe jövedelmének adott százalékát, s ebből neki nyugdíja lesz, az téved. A nyugdíjcélú megtakarítások (befizetések) egy része az állami nyugdíjrendszerbe folyik be. A befolyt pénzösszegből a jelenlegi nyugdíjasoknak fizetnek járadékot. Igen, jól értette! A havonta befizetett összeg nem az Ön nyugdíja, ezt most mások kapják meg! Ez nem is jelentene problémát akkor, ha az Ön nyugdíjba vonulásakor lenne elegendő aktív korú járulékfizető ahhoz, hogy Ön is részesedhessen abból a pénzből, melyet korábban befizetett.

Csak emlékeztetőnek: Magyarország lakossága elöregedik, 2012-ben a nyugdíjasok száma KSH adatok szerint eléri a 4 milliót. Ezzel szemben az aktív keresők száma 1.8 millióra csökken. (A lakosság további része a gyermekekből, a minimálbérből stb. élőkből tevődik össze, akik egyáltalán nem, vagy minimális mértékben fizetnek járulékot, s így nem járulnak hozzá ahhoz az alaphoz, melyből Ön is részesedne.) Ennek értelmében egyre kevesebb aktív korúnak kellene eltartani egyre több nyugdíjast. Ez nyilvánvalóan lehetetlen.

Ennek a problémának a kezelésére, enyhítésére jöttek létre a magánnyugdíj-pénztárak. Ma már minden munkavállalónak csatlakozni kell valamelyik magánnyugdíj-pénztárhoz. Ebben a konstrukcióban önmagának teszi félre pénzét, egy bizonyos idő után hozzá is férhet, azonban szembe kell néznie azzal a ténnyel, hogy a magánnyugdíj-pénztárak „konzervatívan” kezelik pénzét, az elérhetőnél lényegesen alacsonyabb hozamot termelnek tagjaiknak.

Mi tehát a megoldás?

Hogy ne csak emlegessük, hanem gondtalanul meg is éljük a boldog öregkort, mindenképpen egy olyan hosszú távú nyugdíj-előtakarékossági formát célszerű választani, amelynél érvényesül a megbízhatóság és a jó hozam. Ebben a formában történő takarékoskodást az állam is támogatja.

A takarékossági formának az alábbi kritériumokat kell kielégíteni:

- legyen tőkegarantált,

- megfelelő nyereséget hozzon,

- adó-és illetékmentesen lehessen megtakarított pénzünkhöz hozzájutni,

- a takarékosságra szánt összeg elviselhető mértékben terhelje meg a takarékoskodó pénztárcáját.

Fenti feltételeket az alábbi előtakarékossági kötvény kielégíti.

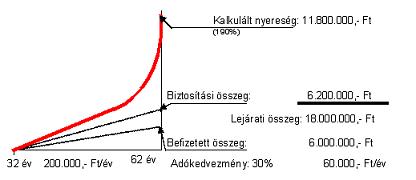

Értelmezve: ha valaki 30 éven keresztül évi 200.000,- Ft-ot (havi 11.600,- Ft) megtakarít, akkor fenti esetben 62 éves korában kb. 18 MFt-ot kap kézhez, mellyel biztosítja saját nyugdíjas éveinek gondtalanságát.

Természetesen fenti séma általános. Az egyénre szabott lehetőségek függenek nemtől, életkortól, egészségi állapottól. Egy a lényeg! Létezik olyan öngondoskodási forma, mellyel az állami és magánnyugdíj-pénztáraktól függetlenül biztosíthatjuk saját magunknak az anyagi gondoktól mentes ezüstkort!

Öngondoskodási forma a nyugdíj biztosítására |

Előző cikkemből kitűnik, hogy amennyiben valaki nem érti meg az idők szavát, nem gondol nyugdíjas éveire, annak bizony a megérdemelt pihenés időszakában komoly anyagi gondjai lesznek. Az addig megszokott életszínvonala 30 %-ra fog csökkenni.

A cikk a hirdetés alatt folytatódik.

| MEGOSZTOM A FACEBOOKON! |

Következő hír

Otthon is lehet pénzt keresni

Közösségi hozzászólások:

Családinet hozzászólások

Hozzászólások

Nem érkezett még hozzászólás.

Ez is érdekelhet: